HIỂU ĐÚNG VỀ “BẢO LÃNH” NGÂN HÀNG ĐỂ ĐẢM BẢO QUYỀN LỢI CHO MÌNH KHI MUA BẤT ĐỘNG SẢN!!!

Một số anh em bạn bè hỏi mua một căn chung cư để ở hay đầu tư nhưng lo ngại việc thị trường có một số Chủ đầu tư không uy tín xây chậm thậm chí không xây, việc này Luật có quy định nhưng thực tế hơi “tréo ngoe”, nhân dịp gần đây có một số vụ việc mặc dù có “bảo lãnh ngân hàng” nhưng khách hàng mua dự án không được Ngân hàng trả tiền.

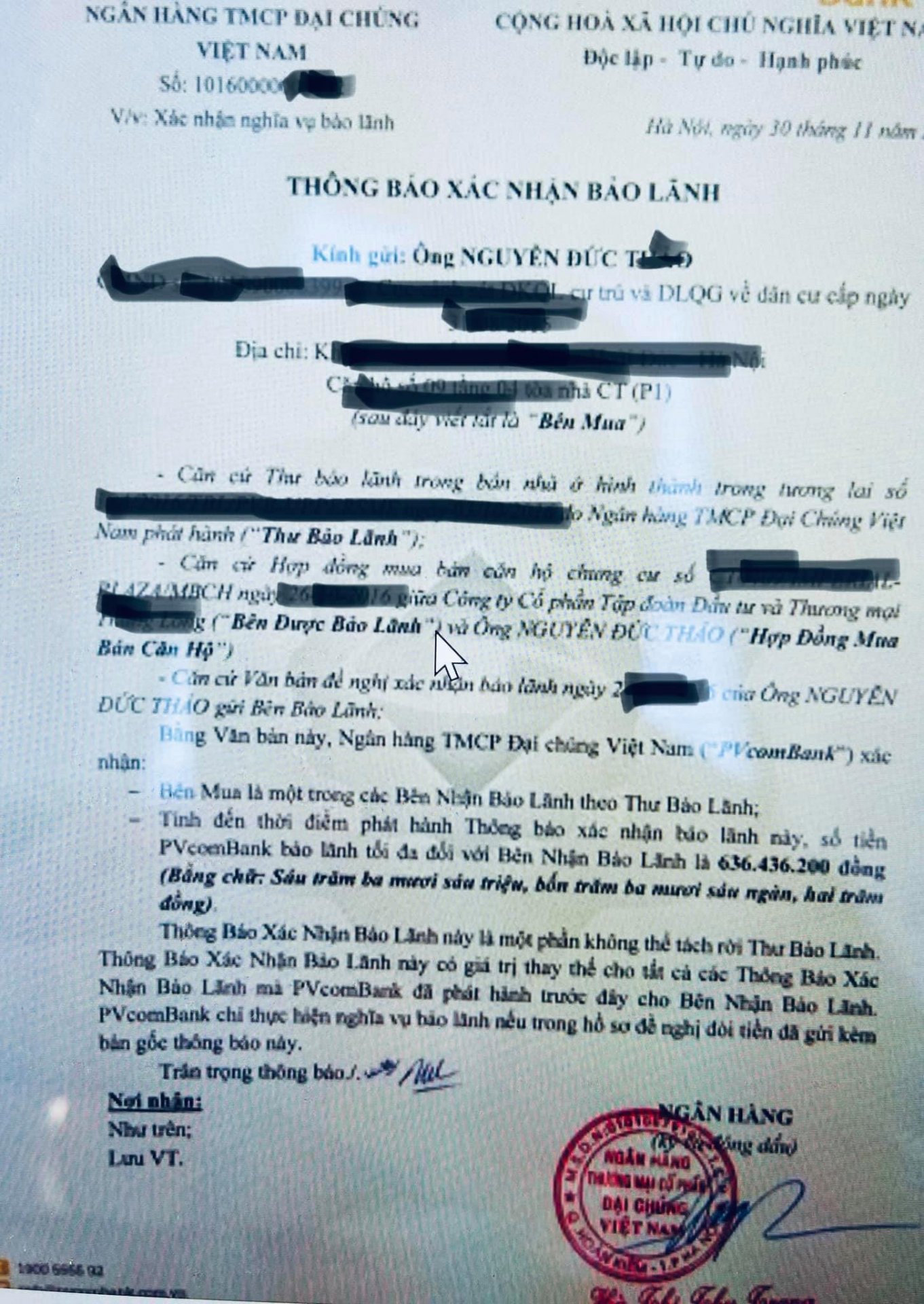

bảo lãnh ngân hàng khi mua bất động sản

Luật kinh doanh bất động sản và các văn bản quy định liên quan quy định rõ khi Chủ đầu tư muốn bán căn hộ hình thành tương lai thì phải được Sở xây dựng có văn bản thông báo cho phép /xác nhận Dự án đủ điều kiện bán….và để có được văn bản này thì ngoài Giấy phép xây dựng, hồ sơ nghiệm thu….. thì Luật quy định Dự án này còn phải được Ngân hàng bảo lãnh, theo đó có thể hiểu nôm na là Ngân hàng cam kết với khách hàng nếu đến hạn bàn giao nhà (theo Hợp đồng mua bán đã ký) mà Chủ đầu tư không giao nhà mà cũng không hoàn trả tiền đã đóng thì lúc này Ngân hàng thay mặt đứng ra trả lại cho Khách hàng, để làm được việc này thì từ ngày 15/11/2017 theo Thông tư 13/2017 của Ngân hàng Nhà nước quy định rõ phải làm đủ 3 bước như sau:

(1) Ngân hàng thẩm định và quyết định cấp bảo lãnh cho chủ đầu tư căn;

(2) NH thương mại và chủ đầu tư ký “Hợp đồng bảo lãnh” nhà ở hình thành trong tương lai và

(3) NH thương mại phát hành cam kết bảo lãnh cho từng khách hàng mua căn hộ dưới dạng “Chứng thư bảo lãnh” mang tên từng khách hàng trong vòng 15 ngày kể từ ngày ký Hợp đồng mua bán với Chủ đầu tư.

Đến lúc cầm tờ giấy A4 mang tên mình giống như hình trên tay thì về cơ bản các bạn sẽ yên tâm trong các trường hợp Chủ đầu tư xây chậm, không xây hoặc thậm chí cầm tiền của các bạn chạy mất thì phần tiền mình đã nộp cho Chủ đầu tư sẽ được Ngân hàng nhận bảo lãnh hoàn lại cho mình.

Tuy nhiên trên thực tế, quy định này được ít Chủ đầu tư thực hiện đúng và đủ vì nhiều lý do trong đó đến từ cả Chủ đầu tư và Ngân hàng (liên quan đến hồ sơ pháp lý Dự án của Chủ Đầu Tư, phí bảo lãnh và trách nhiệm Ngân hàng là rất lớn theo Hợp đồng bảo lãnh sẽ ký với Chủ đầu tư) mà Chủ đầu tư thường “show” ra các văn bản dạng “Thỏa thuận nguyên tắc bảo lãnh hoặc cam kết cấp tín dụng….” để bán hàng.

Và trên thực tế hiện nay, có tình trạng một số địa phương chấp nhận các “Thỏa thuận nguyên tắc hay Hợp đồng Nguyên tắc bảo lãnh” được ký kết bởi Chủ đầu tư và 1 số Ngân hàng để từ đó có văn bản cho phép/xác nhận Chủ đầu tư huy động vốn/ký Hợp Đồng Mua Bán với khách hàng, việc ký kết các thỏa thuận về mặt nguyên tắc này không là cơ sở để phát sinh nghĩa vụ của các bên có liên quan khi có phát sinh sự việc.

Do đó, khi mua căn hộ mà lăn tăn thì yêu cầu Chủ đầu tư cung cấp “Hợp đồng bảo lãnh” đã ký với Ngân hàng kèm văn bản cho phép huy động/xác nhận đủ điều kiện của Sở Xây dựng và hỏi rõ Dự án này có được bảo lãnh ngân hàng không (chi phí ai chịu) và sau khi ký Hợp đồng mua bán thì (15 ngày theo quy định) đề nghị Chủ đầu tư phối hợp Ngân hàng cung cấp tờ A4 mang tên mình giống như vầy thì mới an tâm được phần nào nhé.

Luật sư Trần Minh Cường.

Xem thêm bài viết khác